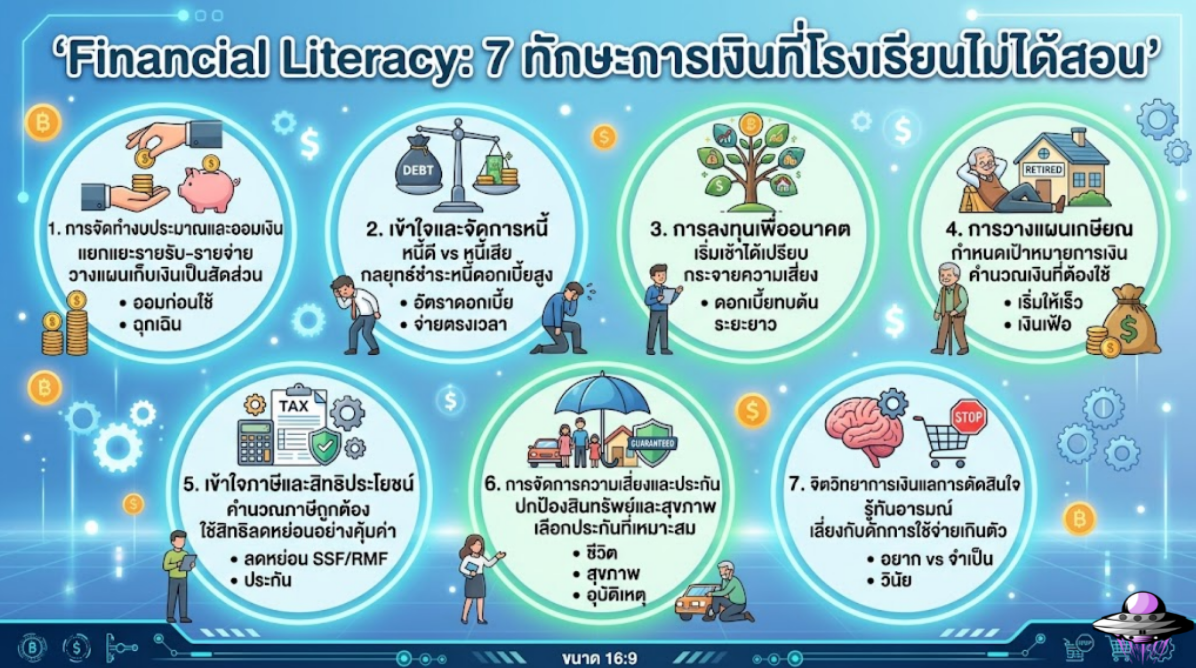

ปฏิเสธไม่ได้ว่า “วิกฤตหนี้ครัวเรือน” กำลังเป็นหนึ่งในปัญหาทางเศรษฐกิจที่กดทับชีวิตผู้คนจำนวนมาก โดยเฉพาะอย่างยิ่ง “หนี้บัตรเครดิต” และสินเชื่อส่วนบุคคล ซึ่งเป็นหนี้ที่เข้าถึงง่าย รูดใช้สะดวก แต่แฝงมาด้วยอัตราดอกเบี้ยที่สูงลิ่ว (มักสูงถึง 16-25% ต่อปี)

หลายคนติดกับดักการ “จ่ายขั้นต่ำ” ซึ่งเปรียบเสมือนการวิ่งบนลู่วิ่งที่ไม่มีวันถึงเส้นชัย เพราะเงินที่จ่ายไปถูกนำไปหักดอกเบี้ยเสียเป็นส่วนใหญ่ ทำให้ยอดหนี้เงินต้นแทบไม่ลดลงเลย หากคุณกำลังเผชิญกับสภาวะนี้และต้องการทวงคืนอิสรภาพทางการเงิน นี่คือ 5 วิธีจัดการหนี้บัตรเครดิตให้หมดไวแบบนำไปทำตามได้จริง

1. หักดิบ “หยุดสร้างหนี้เพิ่ม” ทันที

กฎข้อแรกของการเอาตัวรอดเมื่อตกลงไปในหลุม คือ “ต้องหยุดขุด” ตราบใดที่คุณยังจ่ายหนี้เก่าพร้อมกับรูดซื้อของใหม่ คุณจะไม่มีวันปลดหนี้ได้สำเร็จ

- วิธีปฏิบัติ: เก็บกรรไกรมาตัดบัตรเครดิตทิ้ง ลบข้อมูลบัตรออกจากแอปพลิเคชันช้อปปิ้งออนไลน์ทั้งหมด หรือนำบัตรไปฝากไว้กับคนที่ไว้ใจ เพื่อตัดวงจรการใช้เงินอนาคต และหันมาใช้เงินสดหรือบัตรเดบิตแทนจนกว่าจะเคลียร์หนี้ก้อนเดิมหมด

2. กางหน้าตัก “ทำบัญชีแจกแจงหนี้”

คุณไม่สามารถเอาชนะศัตรูที่คุณไม่รู้จักได้ หลายคนไม่กล้าเปิดดูใบแจ้งหนี้เพราะไม่อยากรับรู้ความจริง แต่นั่นคือจุดอ่อนที่ทำให้หนี้บานปลาย

- วิธีปฏิบัติ: จดรายการหนี้ทั้งหมดลงในกระดาษหรือตาราง Excel โดยระบุข้อมูลให้ครบถ้วน ได้แก่ ชื่อเจ้าหนี้ ยอดคงค้างทั้งหมด อัตราดอกเบี้ย และยอดผ่อนขั้นต่ำต่อเดือน การเห็นภาพรวมทั้งหมดจะช่วยให้คุณวางแผนจัดลำดับความสำคัญได้ถูกต้อง

3. เลือกกลยุทธ์โปะหนี้: “Snowball” หรือ “Avalanche”

เมื่อรู้หน้าตักแล้ว ให้เลือกกลยุทธ์การจ่ายหนี้ (โดยทุกใบยังต้องจ่ายขั้นต่ำเพื่อรักษาเครดิต และนำเงินก้อนที่เหลือไปโปะใบที่เลือก) ซึ่งมี 2 วิธียอดฮิต ดังนี้:

- Snowball (วิธีลูกหิมะ): เน้นปิดหนี้ “ก้อนที่เล็กที่สุดก่อน” โดยไม่สนดอกเบี้ย เมื่อปิดก้อนเล็กได้สำเร็จ คุณจะมีกำลังใจและแรงฮึด (Momentum) เพื่อนำเงินที่เหลือไปโปะหนี้ก้อนใหญ่ขึ้นต่อไป เหมาะกับคนที่ต้องการกำลังใจในการเริ่มต้น

- Avalanche (วิธีหิมะถล่ม): เน้นปิดหนี้ “ดอกเบี้ยแพงที่สุดก่อน” วิธีนี้ถูกต้องที่สุดตามหลักคณิตศาสตร์ เพราะช่วยประหยัดเงินค่าดอกเบี้ยได้มากที่สุดและทำให้ปลดหนี้ได้เร็วที่สุด เหมาะกับคนที่มีวินัยสูง

4. เจรจาขอลดดอกเบี้ยหรือ “รวมหนี้” (Debt Consolidation)

อย่าแบกรับดอกเบี้ยแพงๆ ไว้คนเดียว หากประวัติการผ่อนชำระของคุณยังดี คุณสามารถเจรจากับสถาบันการเงินได้

- วิธีปฏิบัติ

- Balance Transfer (การโอนยอดหนี้): หาโปรโมชันจากธนาคารใหม่ที่เสนออัตราดอกเบี้ยต่ำกว่า (เช่น ดอกเบี้ย 0% 3 เดือน หรือดอกเบี้ยพิเศษในปีแรก) เพื่อย้ายหนี้ไปผ่อนชำระในที่ที่ถูกลง

- รวมหนี้เป็นก้อนเดียว: ขอสินเชื่อส่วนบุคคลที่มีอัตราดอกเบี้ยถูกกว่า (เช่น 9-12% ต่อปี) เพื่อนำเงินก้อนมาปิดหนี้บัตรเครดิตที่ดอกเบี้ย 16% ทั้งหมด ทำให้คุณผ่อนจ่ายแค่ทางเดียวและดอกเบี้ยลดลงอย่างมีนัยสำคัญ

5. เพิ่มกระแสเงินสด: ตัดรายจ่ายที่ไม่จำเป็น & หารายได้เสริม

สมการของการปลดหนี้มีเพียงสองทางเลือกคือ “ลดรายจ่าย” และ “เพิ่มรายได้”

- วิธีปฏิบัติ: ตรวจสอบค่าใช้จ่ายรายเดือน สมาชิกสตรีมมิ่งที่ไม่ได้ดู ค่ากาแฟแบรนด์เนม หรือการกินเลี้ยงสังสรรค์ นำเงินส่วนนี้มาโปะหนี้แทน ควบคู่ไปกับการนำทักษะที่มีมาสร้างรายได้เสริม ไม่ว่าจะเป็นการขายของออนไลน์ รับงานฟรีแลนซ์ หรืองานพาร์ทไทม์ ทุกบาทที่คุณหาเพิ่มได้คือกุญแจสู่อิสรภาพที่เร็วขึ้น

การปลดหนี้บัตรเครดิตไม่ได้อาศัยแค่กลยุทธ์ทางการเงิน แต่ต้องใช้ “ความอดทนและวินัยอย่างสูง” อาจมีช่วงเวลาที่รู้สึกท้อแท้หรือต้องลดทอนความสุขสบายในชีวิตลงไปบ้าง แต่มันคือราคาที่คุณต้องจ่ายเพื่อแก้ไขข้อผิดพลาดทางการเงิน

จำไว้ว่า วิกฤตหนี้ไม่ได้เกิดจากการรูดบัตรเพียงวันเดียว การปลดหนี้จึงต้องใช้เวลาเช่นกัน ทันทีที่คุณจ่ายหนี้บัตรเครดิตใบสุดท้ายหมด ความรู้สึกโล่งใจและอิสรภาพที่ได้รับ จะเป็นรางวัลที่คุ้มค่ากับความเหนื่อยยากทั้งหมดอย่างแน่นอน